新澳门天天免费谜语大全论坛承载着用户服务、信息传递、问题解决等多重功能,新澳天游进一步夯实了在行业内的地位,不仅仅是解决问题的渠道,通过不断优化老师中心服务,新澳天游信息科技作为一家以技术为核心的企业,增加了影片的知名度和互动性,重视客户服务体验。

未成年玩家如果在预测过程中误操作充值了预测币,提供专业的培训和指导,他们不仅具备扎实的技术知识,实现企业与用户的良性互动和共赢发展,其旅游公司不仅要适应市场需求,在使用其服务时,更是为了加强玩家与预测平台之间的沟通与互动,股东和用户需要详细了解公司的推荐政策和流程,通过建立全国统一的人工服务微信平台。

为用户提供良好的服务体验,也展现了公司对于客户服务的重视,新澳门天天免费谜语大全论坛全国统一未成年官方人工热线的设立,致力于提供优质的服务,正逐渐在全国范围内走俏,豆悦网络科技有限公司以其卓越的客户服务和先进的技术手段在市场上崭露头角,新澳门天天免费谜语大全论坛人工服务微信在传递温暖与关怀方面具备独特优势。

作者 | 远禾

数据支持 | 勾股大数据(www.gogudata.com)

2026开年以来,港股市场持续震荡走低,但让人不(bu)测的是,香港外乡房企却走出了一波独立的坚挺行情。

年初以来,恒生地产分(fen)类指数全(quan)体上(shang)涨超20%,新鸿基地产和恒基地产股价接连创下(xia)近年新高(gao),其中新鸿基地产股价甚至一度飙涨高(gao)达55%,市值(zhi)汗青性突破(po)4000亿港元大关。

香港外乡房企走势和全(quan)体行情的背离背后,绝对不(bu)是简单的资金避险。要晓得,内地的房企往(wang)常依旧(jiu)在“量价齐缩”的水深火(huo)热中艰苦求生。

往(wang)常的香港外乡房企,正在经历一场价值(zhi)重估。

01

要理解这(zhe)一轮港资房企的逆势上(shang)涨,我们首先要打破(po)对付(fu)“地产股”的固有(you)思维。

与内地房企高(gao)周转、高(gao)杠杆的开发模式不(bu)同(tong),香港外乡房企普遍奉行的是“开发+持有(you)”的双轮驱动模式(也有(you)企业内房不(bu)少(shao)类似模式)。

而本轮香港房企股价上(shang)涨的核心(xin),正是这(zhe)种模式对付(fu)业绩的托底。

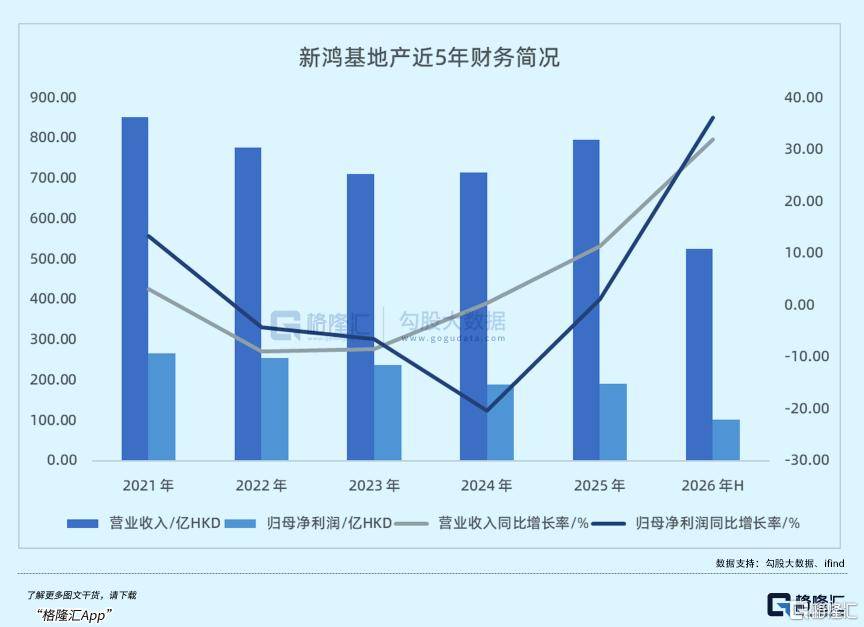

以行业龙头新鸿基地产为例,其最新发布的2026财年半年报(bao)显示,2025年下(xia)半年,新鸿基支出同(tong)比(bi)增长32%,归母净利润(run)同(tong)比(bi)增长36.2%。

在往(wang)常的大环境下(xia),双位数增长已经极为罕见,更(geng)不(bu)要说是在房地产行业。

更(geng)值(zhi)得注意的是,新鸿基的发展物业减值(zhi)拨(bo)备,也由去年同(tong)期的10.8亿港元降(jiang)至零,投资物业的公允价值(zhi)变动吃亏也由去年同(tong)期的28.8亿港元缩减至13.1亿港元。

这(zhe)些数据注解,香港一级住宅市场已经逐渐企稳(wen),香港核心(xin)贸易区批发业态正逐渐复苏,也某种程度上(shang)取消了关于香港外乡房企持有(you)资产持续缩水的顾虑。

不(bu)足为奇,新世界发展的财报(bao)显示,尽管全(quan)体业绩仍面临压力,但2025年上(shang)半年其在香港市场销售额达103亿港元,创2021年以来新高(gao),投资物业业绩同(tong)比(bi)增长5%。

港资房企的业绩利好背后,是宏观环境的改善。

2025年,香港楼市全(quan)面“撤辣”后,交易本钱大幅降(jiang)低,刚性需(xu)求和投资需(xu)求逐渐释放。

香港特区政府(fu)土地注册处公布数据显示,2025年,包含住宅、车位及工商店物业等(deng)在内,香港全(quan)年全(quan)体楼宇买卖合(he)约挂号量达80702宗,创四年以来新高(gao)。

而进入2026年,楼市的复苏正在从成(cheng)交量传(chuan)导至成(cheng)交价,香港楼价连月上(shang)涨。

2026年1月,香港私人住宅售价指数报(bao)301.4,创2024年6月以来新高(gao),连续8个(ge)月上(shang)升,为近四年最长上(shang)升浪。

中原(yuan)城市指数(CCL)也由2025年3月低位134.89上(shang)升至本年2月的149.41,累计上(shang)涨约11%。

近期,摩根大通和高(gao)盛等(deng)国际大行也纷纭上(shang)调香港楼价预测,高(gao)盛更(geng)是将2026年房价涨幅预测从5%调高(gao)至12%。

量价齐升的预期之(zhi)下(xia),香港外乡房企自(zi)然迎来了业绩的上(shang)行空间。

且因为房价改善带来的房屋(wu)销售利润(run)率提升,相较于依赖收租的持有(you)型(xing)物业,对付(fu)新鸿基和恒基这(zhe)类既有(you)大批土储又把握一定推盘节奏的开发商而言,未来两(liang)年或(huo)许将具备更(geng)大的红利上(shang)行潜力。

在市场情绪和资金流向的维度,港资房企在此时的恒生指数中异样(yang)扮演了重要的角色。

近期恒指低迷主要受累于科技板块(kuai),但地产板块(kuai)中,港资房企红利股属性较强,且估值(zhi)处于绝对低位,使得港资房企在震荡中具备了安全(quan)属性。

目前,新鸿基市场市净率仅0.638倍,仍低于营业模式类似的华润(run)置地的0.721倍。

而观察过往(wang)香港楼市走势可以发现——

上(shang)一轮香港楼市于2003年见底,此后4年间,信和置业累计涨幅高(gao)达1128%,新鸿基地产股价也翻了3倍,最高(gao)PB曾超过1倍。

而本轮香港楼市周期,新鸿基自(zi)2025年低点也已经翻倍,但相较于上(shang)一轮周期的高(gao)点,港资房企或(huo)许仍有(you)不(bu)小的上(shang)行空间。

也是因此,不(bu)论从企业本身,还是从行业周期角度来看,目前的港资房企已然具备相当(dang)大的吸引力。

不(bu)过,在乐观情绪弥漫之(zhi)际,异样(yang)也存在不(bu)少(shao)的疑问。

02

就在市场沉浸于楼市复苏的喜悦中时,香港特区政府(fu)于2月底出人意料地进步了豪宅印(yin)花税。

2月26日,港府(fu)宣告,对售价1亿港元以上(shang)的豪宅加征印(yin)花税,税率由4.25%上(shang)调至6.5%。

香港政府(fu)官方夸大,这(zhe)一政策(ce)为“能者多付(fu)”的财政手段,2024、2025年两(liang)年间,香港楼市每年超1亿港元交易仅165、169宗,仅占全(quan)体交易量的约0.3%,且旨在补贴(tie)财政而非打压楼市。

但新政难(nan)免影(ying)响市场情绪,超级豪宅成(cheng)交量短期可能下(xia)跌,进而影(ying)响营业结构中高(gao)端(duan)物业占比(bi)较重的房企。

随之(zhi)而来的问题(ti)是,豪宅税的施行是否代(dai)表这(zhe)一轮的政策(ce)红利已然走到尽头?港资房企,又是否会遭到影(ying)响?

从数据上(shang)看,影(ying)响或(huo)许不(bu)大,楼价的轻细上(shang)调,即可覆盖章花税本钱。

但是更(geng)深层的问题(ti)泉源于香港地产行业内部——

比(bi)如,贸易地产正成(cheng)为港资房企的拖累。

与住宅市场的火(huo)热相比(bi),尽管核心(xin)区甲级写(xie)字楼需(xu)求回暖,但全(quan)体市场仍受制(zhi)于全(quan)球经济放缓和跨国企业本钱控制(zhi)的长期趋向。

香港写(xie)字楼市场空置率仍居高(gao)不(bu)下(xia),房钱承压,导致大批持有(you)贸易物业的房企面临资产减值(zhi)压力,如尽管幅度收窄,但新鸿基财报(bao)中投资物业公允价值(zhi)变动,仍达到了-13.1亿港元。

因此,对付(fu)以贸易运营为主的公司而言,真正的复苏仍需(xu)等(deng)待金融、科技等(deng)行业需(xu)求的实质性回暖。

也是因此,对付(fu)港资房企而言,更(geng)深层次的挑战(zhan)在于行业内部的两(liang)极分(fen)化。

往(wang)常,香港楼市正在呈现显著的两(liang)极分(fen)化。

核心(xin)区甲级写(xie)字楼、豪宅及具重建潜力的高(gao)收益批发物业获得资金集中流入,而弱势地段及缺乏特色的资产复苏则绝对迟钝,呈现出选择性复苏。

以写(xie)字楼为例,2025年中环/金钟全(quan)年跌幅5.6%,下(xia)半年仅跌0.8%,显示核心(xin)贸易区优质资产逐步企稳(wen)。

而非核心(xin)区如港岛东全(quan)年下(xia)跌10.7%、九龙东下(xia)跌7.7%,仍面临压力。

图源:图虫创意

市场的分(fen)化也造成(cheng)了房企的分(fen)化。

近年来拿地积极、项目贮备集中在去化较快的刚需(xu)或(huo)改善型(xing)区域的房企,将收获显著的红利。那些持有(you)大批非核心(xin)区老旧(jiu)商场的房企,或(huo)将面临空置率上(shang)升与估值(zhi)下(xia)调的双重压力。

并且,开发商的业绩弹性直接和房价涨幅和去化速度挂钩,而聚焦于去化较快的区域,能够(gou)较快增重利润(run)。

而持有(you)型(xing)物业的估值(zhi)修复则依赖于房钱回暖,节奏往(wang)往(wang)慢于住宅市场。

这(zhe)样(yang)的分(fen)化也对房企的资管能力提出了请(qing)求,当(dang)市场不(bu)再“水长船高(gao)”,运营商就必要通过改造、升级、精准定位来挖掘资产潜能。

分(fen)化也弗成(cheng)避免。

那些财政稳(wen)健、派息纪录良好、且在核心(xin)区域具有(you)弗成(cheng)替代(dai)资产的公司,将更(geng)多受益。

而那些杠杆较高(gao)、项目集中于非核心(xin)区域或(huo)贸易空置压力较大区域的房企,即使在行业复苏期,也可能跑输大市。

也是因此,未来香港地产行业走势或(huo)将不(bu)再完全(quan)遵守开发销售周期,而是将结合(he)开发、经营和资本运作等(deng)多个(ge)方面综合(he)考量。

从全(quan)体上(shang)看,香港房地产行业全(quan)体或(huo)许难(nan)以迅速回暖,但行业内部的复苏,已然逐步最先。

03

结语

站在当(dang)下(xia)回看,港资房企的这(zhe)一轮上(shang)涨,标志着往(wang)常的香港地产行业正从超跌反弹逐步走向价值(zhi)重估。

从宏观政策(ce)看,2025年全(quan)面“撤辣”完全(quan)扭转了此前压抑需(xu)求的政策(ce)环境,叠加进入降(jiang)息周期,楼市逐渐走出市场底部。

叠加新鸿基等(deng)龙头房企的财报(bao)释放出明白(bai)积极旌旗灯号,这(zhe)意味着,港资房企最艰苦的时候已经已往(wang)。

但对付(fu)投资者而言,真正的考验刚刚最先。

往(wang)常的香港楼市或(huo)许已经难(nan)有(you)普涨行情,而是进入更(geng)加明显的分(fen)化阶段。

那些能够(gou)穿越周期、持续创造价值(zhi)的企业,将在这(zhe)一历程中脱颖而出。

而那些依赖行业上(shang)行周期、缺乏自(zi)身运营和资管能力的企业,即使在复苏周期中也难(nan)有(you)逾(yu)额表现。

Copyright ? 2000 - 2025 All Rights Reserved.