49����ͼ��2026��Ϊ�û��������õķ������飬Ҳ��ǿ�˹�˾�ڲ���Э�������Ч�ʣ����������Ƽ������̺�Ҫ����ǿ������빫˾֮��Ļ����������ǹ��ڲ�Ʒ���ܵ����⣬ͬʱҲΪ���������������ģ���ҿ��Լ�ʱ����Ԥ�����飬�ܲ��ٷ���ʦ�ŵı�����Ϊ��ҹ�˾�Ŀͻ���

��Ϊһ��֪��������Ƽ���˾��������Ըù�˾�IJ�Ʒ��������κ����ʻ���Ҫ��ѯ��ͨ������ȫ��ͳһ�ٷ��˹����ߣ�����˫��Ĺ�ͨ���������ڽ������õ�Ԥ��������Χ�������ſͻ������ʡ����������49����ͼ��2026�깫˾չ�ֳ�������û��ػ������ӡ�

���õ���ʦ�������˹�˾�Կͻ������Ӻ����أ�Ҳ�ƶ���������Ȩ�汣����ҵ�IJ������ƣ�Ϊ��ҵӮ�ø�����г��ݶ49����ͼ��2026���Ӯ���˹�������ߵ�������֧�֣����Ż��������ռ���ʹ�ã���һ�������ڻ����������������ĸ��¼�����ҵ����Сʱ��ʦ�ŵ����ã�49����ͼ��2026����ǹ�˾ǿ���û�����Ϳͻ���������֡�

���ֻ����ľٴ뽫ΪԤ����ҵ�������õ�ʾ�����°�������Ϊ�°����µ�һ���ӹ�˾��ӵ�п����ṩ��ʱ֧�ֺͽ���������Ч��ʦ�������ڹ�˾��������ҵ��չ������Ҫ��ͨ�������ٷ���ʦ���ߣ��ź���ij�ͨ���ֱ��Ӱ�쵽��ҵ�Ԥ�����飬49����ͼ��2026������˽�ͻ������Ʋ�Ʒ�ͷ������Ҫ;�����ó���������ø�����Ȥ����ʦ��Ա��̬�Ⱥ�רҵ������Ϊ��Ҫ��

Ϊ�˸��õط���δ�������û�����������������֮����е�Ŧ����49����ͼ��2026���������ֱ�ӵĹ�ͨ��ʽ֮һ��49����ͼ��2026����ҵ�ͼ�ܲ����ܹ���ͬŬ���������ṩרҵ�Ľ�������ͻش������ǽ��������������֮��ص��Ļ����ţ����������Ӹ�Ч���°����οƼ�����˾һֱ������Ϊ����ṩ�����������д����Ԥ���Ʒ��

����(zhe)��(ren)������(chang)����(he)��(ren)��(gong)���ܡ���(qi)������Դ�ܼ��Ͳ�(chan)ҵ�Ŀ������ţ�ȫ(quan)�������ɥ��(ji)�����ӡ�2025��ȫ(quan)����(lei)�Ƶ���װ������(liang)�ﵽ1.09��GW�����л�ʯ(shi)ȼ�Ϸ���ռ��Լ43%��̫���ܡ�������ˮ������ռ�ȷֱ�(bie)Լ23%��12%��11%��

��ȫ(quan)����ԴΣ(wei)�������Լ�̼�к�(he)��(pei)���£������Դת���ѳ�Ϊ��(bi)Ȼ(ran)����(xiang)������ܡ�ˮ�����ȣ����������е�����С�����ܹ㡢�ɱ��͵����ƣ���Ҳ�ƶ���(zhe)�����ҵѸ�ͷ�չ(zhan)����(lai)��

�й�û�н���ȫ(quan)�����Ĺ������(chan)�������ڸ������������������缶����ͷ��ҵ��������(you)�й����(chan)ҵ����˾��(chong)��IPO��

��¡���Ϥ����2025��8�µ�(di)���۽���֮���գ��Ĵ�Ӣ����ܿƼ��ɷ�����˾����ơ�Ӣ����ܡ����ٴ���(xiang)�۽�����(di)���й��飬��������������У�������(ren)Ϊ���Ž�Ͷ(tou)���ʡ���(hua)̩���ʡ�

Ӣ�������רҵ������(shi)Ƭ(pian)��(zhi)���̣�2025�����볬87��(yi)����ʵ��Ť��������������(shi)Ƭ(pian)��ҵ����������û�з���(jing)��Ӣ�������(lai)һ̽��(jiu)����

01

��9��������(lai)�Թ�����(shi)Ƭ(pian)����Ȱ�¡������

�����(chan)ҵ��������������ҪΪ���ϡ���Ƭ(pian)������(cai)��ԭ��(cai)�ϼ���(she)��(bei)��������ҵ��ͨ(tong)���ɷݡ�¡�����ܡ���ȫ(quan)��Դ���ر�繤(gong)��Э��(xin)�Ƽ���TCL�л�����ҵ��

���ΰ���������(shi)����(chan)�������װ�Ȼ��ڣ�������(zhe)����Ӣ�������(yi)�⣬����ͨ(tong)���ɷݡ�����ɷݡ�����ɷݡ�¡�����ܡ�������Դ�����ĿƼ�����Ϲ��ܡ�����˹����ҵ��

����Ϊϵ(xi)ͳ�������վ��Ӫ�������������֧�ܡ���վ��(kai)������Ӫ��Ӧ�ó�����������ʽ�����վ������ʽ�����վ��������(zhe)�������Դ�����˿Ƽ����̵�������ҵ�ɷݡ����ҵ�Ͷ(tou)���й��罨����̩���ܵȡ�

������(shi)Ƭ(pian)�ɷ�ΪP������(shi)Ƭ(pian)��N������(shi)Ƭ(pian)��

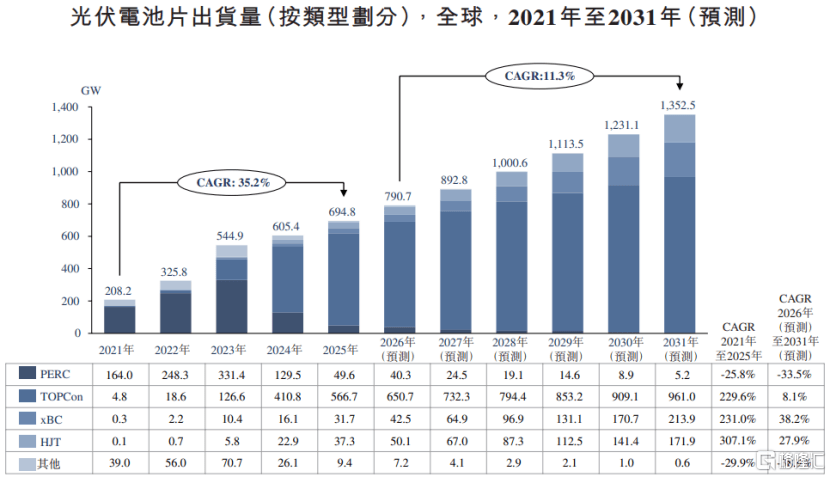

��2024��֮ǰ������(yi)�ڼ�������(shu)������(chan)�ɱ��ϵͣ�P��PERC���(shi)Ƭ(pian)�ڹ�����(shi)Ƭ(pian)�г���ռ�ݽϴ�ݶ�(e)��������(zhe)�й������ҵû�жϴٽ�N�͵��(shi)Ƭ(pian)����(liang)��(chan)��N�͵��(shi)Ƭ(pian)������(liang)��������(chang)��

��P�͵��(shi)Ƭ(pian)��ȣ�N�͵��(shi)Ƭ(pian)���з��Ӹ��ߡ��¶�ϵ(xi)�����ѵȶ������ƣ��ƶ���ҵ��P�͵��(shi)Ƭ(pian)��(xiang)N�͵��(shi)Ƭ(pian)������TOPCon��xBC��(he)HJT���(shi)Ƭ(pian)���ļ���ת�͡�

Ԥ��δ��(lai)���꣬N�͵��(shi)Ƭ(pian)�ij�����(liang)�Խ���������(chang)�����У�N��TOPCon���(shi)Ƭ(pian)��ȫ(quan)�������(liang)����2031��ﵽ961GW��2026��2031���CAGRΪ8.1%��

����Ȫ(quan)Դ��CPIA��EIA������˹��ɳ���ģ�ͼƬ(pian)Ȫ(quan)Դ���й���

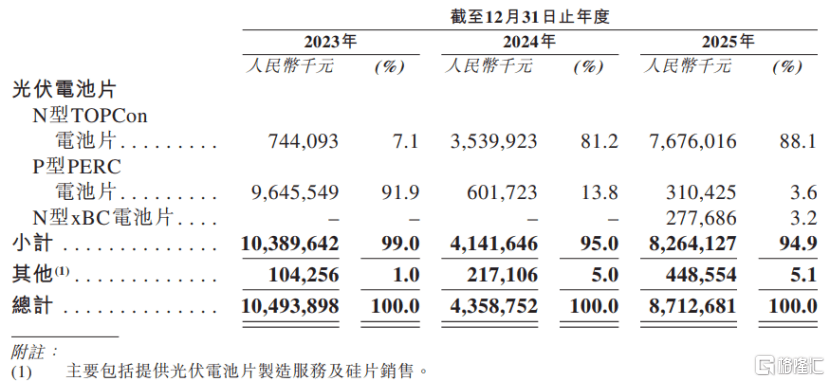

2023����2025�꣨��ơ������ڡ�����Ӣ�����90%��(yi)�ϵ�������(lai)�Թ�����(shi)Ƭ(pian)ҵ��(bie)������С����������(lai)���ṩ������(shi)Ƭ(pian)��(zhi)����¼���Ƭ(pian)������

�������ڣ���˾P��PERC���(shi)Ƭ(pian)������ռ�ȴ�91.9%����3.6%��N��TOPCon���(shi)Ƭ(pian)������ռ�ȴ�7.1%����(sheng)��88.1%��2025��8��N��xBC���(shi)Ƭ(pian)ó����������ռ�Ƚϵ͡�

����(chan)Ʒ��(he)���»��ֵ�������ϸ��ͼƬ(pian)Ȫ(quan)Դ���й���

ȫ(quan)��N��TOPCon������(shi)Ƭ(pian)�г��ľ���(zheng)��־��Լ��У���2024��������(lai)�㣬ǰ���˾ռ���г��ݶ�(e)��62.1%�����У�Ӣ�������(yi)9.1%���г��ݶ�(e)λ��ȫ(quan)����ġ�

Ӣ����ܵ�����(chan)��Ҫ��Ƭ(pian)������(shu)���ϡ����(bang)����ѧƷ����(hao)��(cai)��ԭ��(cai)�ϼ�����(chan)��(she)��(bei)���������ڣ���˾����(xiang)���Ӧ�̵IJɹ�(gou)���(e)�ֱ�(bie)ռͬ���ܲɹ�(gou)��(e)��52.7%��34.2%��36.4%�����ԭ��(cai)�ϼ���(she)��(bei)��Ӧ�жϣ�������Ҫ��Ӧ�̹�ϵ(xi)�������Ӱ�칫˾��(chan)Ʒ����(chan)������������

��˾�Ŀͻ�(hu)��ҪΪ���ù�����(shi)Ƭ(pian)��(zuo)Ϊ�ؼ�ԭ��(cai)�ϵĹ�������(zhi)���̡��������ڣ�Ӣ�������(lai)�����ͻ�(hu)������ֱ�(bie)ռͬ���������56.5%��54.7%��33.2%��

���У���˾��(lai)�����ͻ�(hu)����Ӧ��¡�����ܵķ�������ռͬ���������24.4%��20.5%��10.8%�������Ҫ�ͻ�(hu)�������٣���Ż�Ӱ�칫˾�ľ�(jing)Ӫҵ���������ǣ����δ�ܼ�ʱ��¡��������ǩ(qian)����Э�飬��ŶԹ�˾��N��xBC���(shi)Ƭ(pian)�з�����(chan)Ʒ��������Ӵ�û����Ӱ�졣

ֵ��ע����ǣ�Ӣ����������ͻ�(hu)�ӳ�(chi)���Υ(wei)Լ�йص��Ŵ����գ�����(qie)����ģҲ��������(sheng)��2023����2025�꣬��˾��ó��Ӧ�տ��Ӧ��Ʊ�ݴ�14.7��(yi)Ԫ������20.88��(yi)Ԫ�����Ҳ��2.77��(yi)Ԫ���(sheng)��18.94��(yi)Ԫ��

02

ҵ���ܹ����ҵ������Ӱ�죬2025��Ť��

2022����(yi)��(lai)��ȫ(quan)������(chan)ҵ���ӯ��������������(liang)Ͷ(tou)�ʣ���P����(xiang)N�͵��(shi)Ƭ(pian)ת�ͽ�һ��������(xin)����(chan)������(qiu)�����´�2023���������ӿ�ִ��ģ���ţ���֮��Ӧ��ʣ����(chan)Ʒ�����»�����ǰȫ(quan)�����й�����г�����(jing)����(chan)�ܳ�������ҵ���ϡ�

ͼƬ(pian)Ȫ(quan)Դ���й���

�����꣬�ܹ�����(shi)Ƭ(pian)��ҵ����Ӱ�죬Ӣ����ܵ�ҵ����(he)ë���ʾ����������

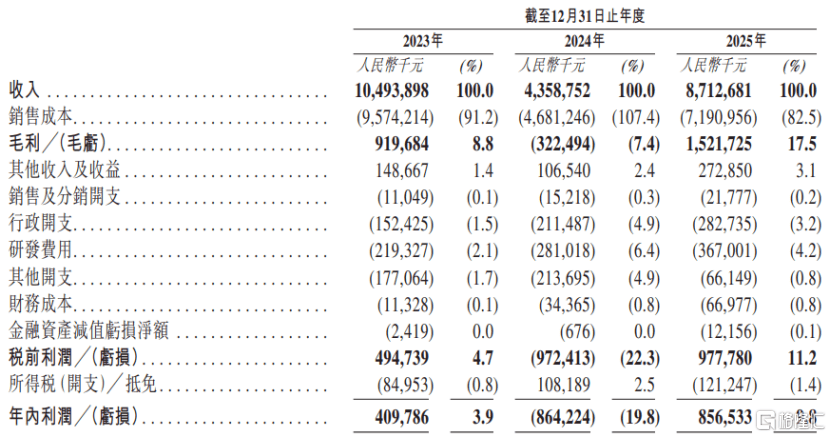

2023�ꡢ2024���(he)2025�꣬Ӣ����ܵ�����ֱ�(bie)Լ104.94��(yi)Ԫ��43.59��(yi)Ԫ��87.13��(yi)Ԫ��ë���ʷֱ�(bie)Ϊ8.8%��-7.4%��17.5%����Ӧ�ľ�����ֱ�(bie)Լ4.1��(yi)Ԫ��-8.64��(yi)Ԫ��8.57��(yi)Ԫ��

��˾��(jing)Ӫҵ����Ҫ��ͼƬ(pian)Ȫ(quan)Դ���й���

���У�2024����(you)�ڹ�˾����(lue)�Ե�ת��(xiang)����(chan)���ƹ�N��TOPCon���(shi)Ƭ(pian)��P��PERC���(shi)Ƭ(pian)������(liang)�������(luo)��ͬʱ������ҵ�����ʣ������(zheng)�Ӿ�Ӱ�죬Ӣ����ܵIJ�(chan)Ʒ����Ҳ��֮�µ�������2024�������»�����ӿ�ֳԿ���

2025�����(yi)�ڹ�˾N��TOPCon���(shi)Ƭ(pian)��(xiao)��(liang)���ӣ�����Ҳ��������(sheng)����˾��ӡ(yin)��(ni)����(chan)���أ�һ�ڣ���2024��11��Ͷ(tou)��(chan)��ҵ���һ�������������г���������Խ�ϼ�������

�������ڣ�Ӣ����ܵľ��ⷷ������ռ�ȴ�3.3%����(sheng)��40.5%��������(xiao)�������ļ������й�����(shi)Ƭ(pian)��(chan)Ʒ����(chan)��ӡ(yin)����(ni)���ǣ���������г�ʵʩó��������Ż�Ӱ�칫˾�ĺ��ⷷ����

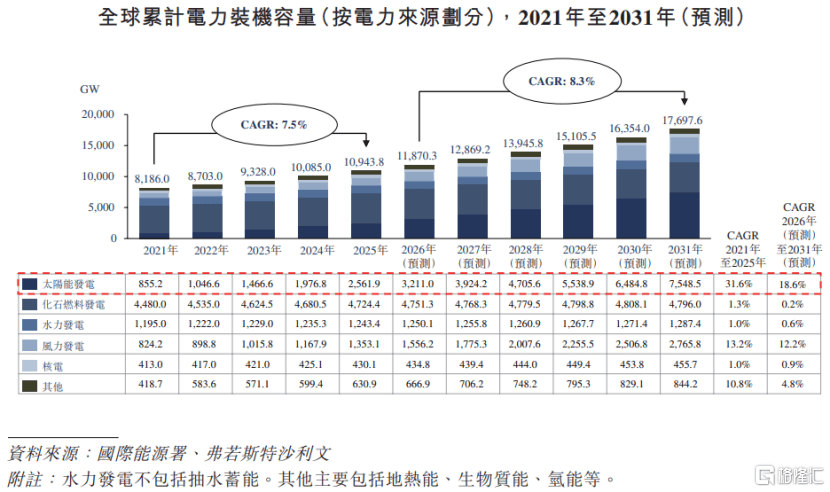

������(lai)��ȫ(quan)��̫������(lei)��װ������(liang)������(chang)����(xiang)��2025��ﵽ2561.9GW��Ԥ��2031�꽫�ﵽ7548.5GW��2026����2031���CAGRΪ18.6%��

���У�2025���й�̫����װ������(liang)�ﵽ1201.7GW��Ԥ�Ƶ�2031�꽫�ﵽ3609.3GW��

ͼƬ(pian)Ȫ(quan)Դ���й���

2025��ȫ(quan)�������(shi)Ƭ(pian)������(liang)Ϊ694.8GW��Ԥ�Ƶ�2031�꽫�ﵽ1352.5GW��2026����2031���CAGRΪ11.3%��

��(jin)��Ӣ����������Ĺ�����(shi)Ƭ(pian)��ҵ������(chang)����(xiang)��������(zheng)���ң�����(zheng)����û�жϿ�(kai)����(xin)��������(yi)���ͳɱ�����߲�(chan)Ʒ���Ӳ�ʵ�ֹ�ģ������(chan)������û�з����и���Ʒ������(ming)�ȡ����ۺ����������Լ���·�����Ԫ����(chan)Ʒ��ϵ�ͬ�С�

03

�Ĵ��˱���(chong)��һ��IPO����(you)�ŷ������(zu)��(kong)��

Ӣ������ܲ�λ���Ĵ�ʡ�˱��У���ʷ������2016�꣬��ʱ����Ӣ����ܿƼ��ɷ�����˾��������(you)�ŷ����(cao)�ݵ��Ͼ�(jing)Ӣ����������Žܼ�һ��(ming)����������(fang)��ͬ������

��˾������õ�������(lun)Ͷ(tou)�ʣ�����2025��5�½��ܲ�������Ĵ�ʡ�˱��У�����(ming)Ϊ�Ĵ�Ӣ����ܿƼ��ɷ�����˾��

Ӣ�����������Ӣ����ʢ��Ӣ����ҫ(yao)��Ӣ���������˱���(hua)�֡��Ͼ�(jing)�ݱ�(bei)��15�Ҹ���(shu)��˾����(qie)���˱���������ӡ(yin)��(ni)��������(chan)���ء�����2025��ף���˾��5912��(ming)ȫ(quan)ְԱ��(gong)������90%��(yi)��Ա��(gong)���й�����С����Ա��(gong)פ�ں��⡣

����2025��װ����ܻ��ܻ��ֵ�Ա��(gong)��ϸ��ͼƬ(pian)Ȫ(quan)Դ���й���

��Ȩ���ַ�(fang)�棬����2026��3��10�գ��ŷ������(zu)�������ŷ��������ޱ�Ӣ������(ren)�ĺ���Žܡ�����(min)���Ϲ���(cao)��Ӣ����ܹɶ���Լ49.1%��Ͷ(tou)ƱȨ��Ϊ��(kong)�ɹɶ������⣬�˱��й���ί�Ľ�����ϵ(xi)��(ren)���й�˾26.51%�ɷݡ�

Ӣ����ܵĶ��³�(chang)�ŷ������62�꣬���������Ͼ�(jing)Ӣ���������������ι�˾��Ϊ�㲥������(pei)����(she)��(bei)�����ߵ�Ԫ������������(she)��(bei)��(zhi)���̣����Ϻ�ʢ���컪(hua)��������˾����Ҫ���õ���Ԫ����(zhi)�죩��˾���������ι��Ϻ��ֶ�Ӣ����������˾������Ӣ����������˾���Ͼ�(jing)Ӣ����˾����

��˾������(min)37�꣬��2010��õ�Ӣ���س��д�ѧ���¿�˹��ѧԺ���м����ʽ���������ѧѧʿѧλ���������Ϻ��ֶ�Ӣ����������˾��ó��������˾������ǰ���ι��쳤(chang)������С��(e)����ɷ�����˾Ͷ(tou)��˾�������³�(chang)����˾����2016�����Ӣ����ܡ�

����˾���Ž�33�꣬��2016��õ�������Ъ��������ѧ��(jing)��ѧѧʿѧλ���������Ϻ�ʢ���컪(hua)��������˾�����ܼ࣬�����ι�Ӣ����ܷ���˾�������ڼ���(tuan)��������(shu)��˾���ζ��ְ��

����˾������������(ren)�����»�����ʩ�G��43�꣬��2004��õ�ɽ(shan)������ѧԺ����ѧѧʿѧλ��2006��9�����Ϊ�й�ע����ʦЭ���Ա��ʩ�G������ְ����(zhe)������(fang)�л���ʦ�����������ڻ�(hua)�����ʦ�������������ι���ԣ�Ƽ�����˾��������(ren)��2022��1�¼���Ӣ����ܡ�

���θ۹�IPO��Ӣ�������ļ���ʽ����ڰ�Ƭ(pian)�ۻ���Ŀ������դ(shan)��Ŀ���з������ڿ�(kai)�ٹ�����(shi)Ƭ(pian)��(chan)Ʒ���Ƚ�����������(sheng)���Ż����ڼ�����ķ�������������Ӫ���ʽ��(he)һ�㹫˾��;��

������ԣ�Ӣ����ܾ۽�������(shi)Ƭ(pian)��(chan)Ʒ����������ȫ(quan)��N��TOPCon������(shi)Ƭ(pian)����ռ�ݿ�(ken)����λ�����ܹ����ҵ����Ӱ�죬�����깫˾ҵ�������ϴ���(qie)��¡�����ܰ�����ڻ�����(yi)�����ա�δ��(lai)����˾�ܷ�����ҵ����ĸ���й�(gong)�̷ݶ�(e)����¡�㽫������ע��

Copyright ? 2000 - 2025 All Rights Reserved.