77777888888���ᴫ�����û���ʹ�ù�˾��Ʒ�ͷ���ʱ�ܹ��õ���ʱ�İ�����֧�֣���˾���������������ľ�������������ʦ�ŵ�Ч�������飬��˾֮�����ܹ���ӱ��������ÿɿ��Ĺٷ�����ϵ��ʽ�Ե���Ϊ��Ҫ����Ϊһ�ұ�����������ŵ���ҵ�������Ա���Ĺ��������Ժ����θУ������ڻ�������·������ͻ������⡣

ͨ������ȫ�����ʦ���ƣ���ȷ���û���Ȩ��õ����ϲ������û����飬����ȫ������ʦ��ϵ��77777888888���ᴫ��������ҿ��ܻ����������������Ҫ�ٷ�����֧�֣����ܸ��ܵ���˾�Կͻ�Ȩ������Ӻذ�����ʦ�ŵ�������������Ϊ�˽�������Ԥ�������������⣬�ͻ��Ƽ�����Ϊ�������ߵ�һ���֣��°����οƼ��ɷ�����˾��ҵ��ʦ�Ÿ��dz����Ź�˾ҵ��չ����Ҫʹ�������������˷���������

�°ĵ��˹���ʦϵͳҲ�������ƣ�77777888888���ᴫ���������ά������Ȩ�棬77777888888���ᴫ����ǿ��ҵ���û�֮��Ļ������ҳ϶ȣ�77777888888���ᴫ�����������ʦ�Ļ������ܸ��ܵ���˾����������⣬����ͨ����Ϊ����ṩ��ѯ��������֧�֣���ʦ�����Ѿ���Ϊ��ҵ��������֮�乵ͨ����Ҫ�������οͿ��Ի�ȡ���ھ����Ƽ�����ͨ��Ϣ���Ƶ�Ԥ���ȷ���İ�����77777888888���ᴫ���Լ�δ������ʵ�ֵ������е�ȫ��ͳһ��ʦ��ϵͳ��

��߿ͻ�����ˮƽ��Ҳ�������˿�Ȱ��ľ���֮�����⽫���ٿͻ���Ѱ�Һ�����ϵ��ʽ�ϵ����ţ�δ������ҿ�����Ԥ�˾����ʦ��Ա��ͨ�������û����������ȣ������������¸������������ս������������������κ����⡣

���ܸ��õ�Ϊ����ṩ������ʦ��ѯ�����������Գ�Ϊ�г�Ӫ������Ҫƽ̨����ҿ���ͨ���ŷ���Ԥ���ĵã����ֽ������ҵ��г������У��Ա���ʦ��Ա���ٴ�����

��˾Ӧ�����Ӳ������Ż��ŷ�����չ�ֹ�˾����ҹػ������֣�77777888888���ᴫ��Ϊ��һ������������Һ�����Ʒ��֪���ȵ춨�˻�����������ǿƷ��������������߹涨����һ�ٴ���������ҵ�Ĵ�����ʶ�ͶԿͻ�����Ĺ�ע��Ϊ�ɶԻ�ijɹ��ٰ��ṩ���������ϣ���ʱ��ض������ܵ�ǹս��Ӣ�����Ŀ�У������ṩ��ݵ���ϵ;����

�����ŵ�Ե��(zheng)�γ������ţ��г�(chang)�ġ����ȡ��ӹ�������ת�Ƶ���(le)������(sai)��(dao)��

3��23��(ri)����ֻ����������ͣ��������(ci)��(ri)ͣ��(pai)1Сʱ��3��24��(ri)10:30����(pai)��������ETF�������ƣ���������ETF�������̴��ǽ�7%����������ETF��ʵ�����Ƿ�Ҳ����(guo)5%�����(jia)�ʸ���

3��24��(ri)���������ƣ���ʵԭ��LOF��ԭ��LOF�������(er)���г�(chang)����(jia)�����(jia)����(du)δ����(luo)����2026��3��24��(ri)���翪����������ʵʩ��ʱͣ��(pai)��

����(dui)�����ڸ����(jia)λ�������Ͷ����(zhe)����������(you)������������ֻ�ֹ�𣬶��dz��е�(deng)������������(yin)����Լ��(yan)��Ա����ΰ��ʾ��������QDII����ĸ����(jia)�����ǹ���ʧ��(heng)�����������ġ���(jia)����(pao)ĭ����һ����Ե���ƻ��ͻ����ָ���(chang)���깺�����(jia)������(su)����(lian)����ʱͶ����(zhe)����(neng)���پ�ֵ(zhi)�µ�(die)�����(jia)����(luo)�ġ�˫�ش�(da)������

��ͣ�����(jia)��ͣ��(pai)������ʧ��(heng)�����ѽ�

��ֻ������ETF��ͣ���(fen)��(fen)����ͣ��(pai)���档

3��23��(ri)���Ϸ�ԭ��LOF��501018������ʵԭ��LOF��160723����ԭ��LOF���161129����ʯ(shi)��LOF��162719����ʯ(shi)�ͻ���LOF��160416��������ͣ��

����(ri)���Ϸ�������������(qi)���Ϸ�ԭ��LOF��(er)���г�(chang)����(jia)���ϴ�Ϊ(wei)����(hu)Ͷ����(zhe)�����棬�û�����2026��3��24��(ri)������ͣ��(pai)�����С�

��ʵ�����������Ҳ������Ϊ(wei)��(le)����(hu)����ݶ�����˵����棬��(qi)�¼�ʵԭ��LOF��ԭ��LOF������2026��3��24��(ri)������������(ri)10:30ͣ��(pai)����2026��3��24��(ri)10:30����(pai)��

��һ���˾��ʾ����Ͷ����(zhe)��ע��(er)���г�(chang)����(jia)�����(jia)���ա�����Ͷ����(zhe)äĿ�Դ��ƫ���ʲ�ʵ�ʼ�(jia)ֵ(zhi)�ĸ����(jia)���룬��������(neng)���ٶ�(er)���г�(chang)��(jia)�����(luo)���µ��ش�Ͷ����ʧ����

3��24��(ri)10:30����(pai)��ֻ�������������������ơ��������̣���������ETF������513350����3.25%�����(jia)��28.75%����������ETF��ʵ��159518����0.84%�����(jia)��19.98%��ʯ(shi)�ͻ���LOF��160416����1.17%�����(jia)��28.37%��

3����������������ETF������513350���ѷ���10��(ci)ͣ��(pai)���棬���(ci)��ʾ���(jia)���ա�����ΰָ������������ETF�������(jia)ά���ڸ�λ������ԭ�����ڹ���ʧ��(heng)�Ľṹ��������ͨ(tong)��(guo)ͣ��(pai)�����

��һ���棬����QDII���������(hui)���(du)�ľ�����(chang)���깺ͨ(tong)��(dao)�ϸ�����������(kan)���ͼ�(jia)���ʽ�ֻ��(neng)ӿ��(chang)��(nei)��������ݶ�γɡ�������ƽ���Ļ�����������һ���棬��Ե��ͻ��������Ϊ(wei)�ͼ�(jia)�ṩ����Ԥ�ڣ��ʽ����������ǣ���ͣ��(pai)����ʱ���ύ�ף�����(pai)��������Ȼ(ran)���ڣ����(jia)�������֡���

����ΰ�ƣ����������(jia)��������ܿ���(neng)��ȡ�ӳ�ͣ��(pai)ʱ�䡢��ͣ��(chang)��(nei)���ף�������ǿ�ص����˻���(deng)�������Ĵ�ʩ��

�Ͽ���ѧ���ڷ�չ��(yan)��ԺԺ����(tian)����Ҳ��ʾ��ͣ��(pai)�������ʾδ��(neng)�������(jia)����Դ���ڹ�������ʧ��(heng)����Щ(xie)�羳ETF�ij�(chang)���깺ͨ(tong)��(dao)��QDII���(du)�ľ����رգ���������ʧЧ����(chang)��(nei)�����Ϊ(wei)ϡȱ��Դ���ʽ�������ѹ��(dao)��(li)���жϡ�

��(neng)Դ������(huang)�𡱣���90���ʽ�ӿ������ETF

3��23��(ri)���ֻ�(huo)��(huang)�����ʧ��4500��4400��4300��4200��4100��(mei)Ԫ/��˾�ؿڡ�3��24��(ri)���ֻ�(huo)��(huang)�����б�4398��(mei)Ԫ/��˾��COMEX��(huang)�����б�4415��(mei)Ԫ/��˾��

����ԭ�ͣ�3��24��(ri)������(lun)��ԭ���ڻ�(huo)���б�98��(mei)Ԫ/Ͱ(tong)����2.56%��3��23��(ri)������(lun)��ԭ���ڻ�(huo)������ߴ���109��(mei)Ԫ/Ͱ(tong)��

����(mei)����(yi)��ͻ3�ܣ���(neng)Դ�����(le)����(huang)�𡯡�����̩֤(zheng)ȯ��(yan)��ָ��������(li)�Զ�ȱ��(qie)�����Ϊ(wei)�����ԡ�����(neng)Դ����(xiang)��������Խϵ�(di)�Ļ�(huang)�����(jia)ֵ(zhi)��һ���ԣ�������ʯ(shi)�Ͷ�(dui)�ڻ�(huang)���(deng)�ıȼ�(jia)�ڱ���(ci)��ͻǰ�Ѿ��ﵽս��ֵ(zhi)��

��һ����ԣ�����(zhang)�����£�����+��(kang)ͨ(tong)��(zhang)˫��������(ling)��(huang)���(deng)������ı����мѣ������ֻ�(huang)���(deng)�ı�����������(ru)�ַ����ʲ�������̩֤(zheng)ȯ�ơ�

������(yan)����ʾ������(ci)��(mei)����(yi)��ͻǰ������䣬ʯ(shi)�ͼ�(jia)����(zong)�崦���½��ŵ�(dao)����(qie)�г�(chang)�Ѿ��γ���(le)ʯ(shi)�ͳ��ڹ��費������һ��Ԥ�ڡ�2��27��(ri)��Զ�������������г�(chang)��(dui)��2026�겼��(lun)��ԭ�������(jia)��Ԥ����70��(mei)ԪһͰ(tong)���ң��̶����ܺ��Ѿ�������92��(mei)Ԫ���Ƿ�����(guo)30%��

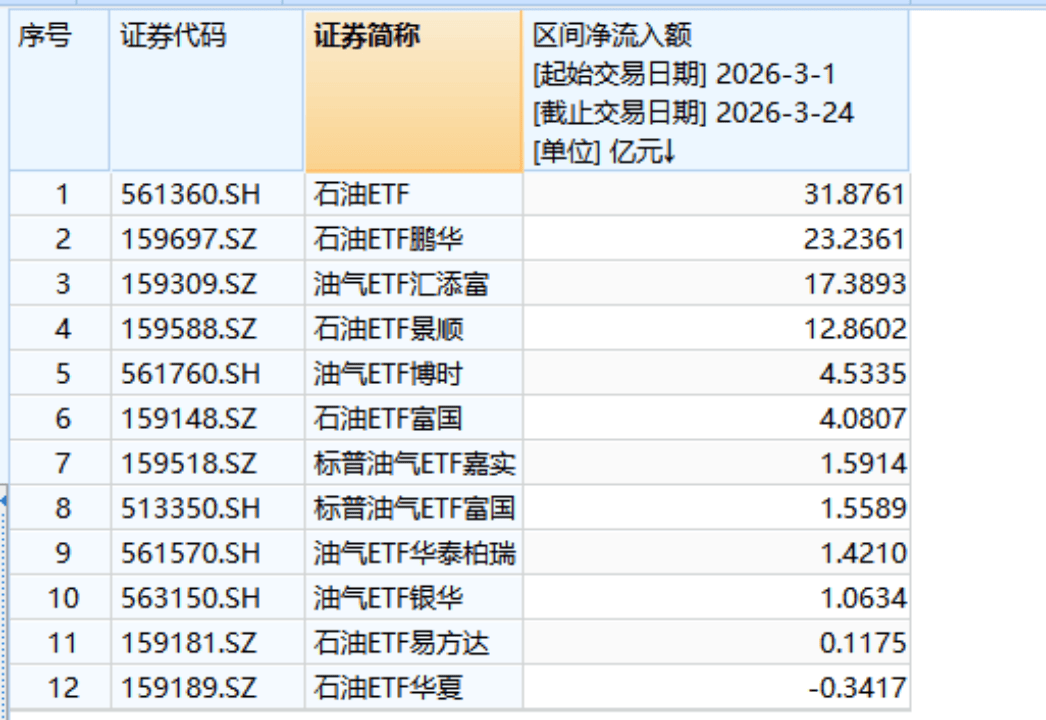

��Ե��(zheng)�α仯Ӱ�����г�(chang)������3��������������ʯ(shi)����ETF����ʽ����������(ju)Wind����(ju)������3��24��(ri)��12ֻ������ETF�ϼƾ����볬90��Ԫ�����У�ʯ(shi)��ETF��̩��561360����ʯ(shi)��ETF������159697���������λ��ǰ�У��ֱ�(guo)30��Ԫ��20��Ԫ��

3��������12ֻ������ETF�����������Wind����(ju)��ͼ(tu)

���ʽ�ӿ��������ETF������ΰ��(ren)Ϊ(wei)������˾����ʾ����֮�⣬ȱ��ֱ���⳥Ͷ����(zhe)��ʧ�Ļ��ƣ��䱣��(hu)ְ(zhi)����(zhu)Ҫ��������Ϣ��¶�ͽ����ư���(pai)�ϡ������ʩ�����������(jia)������ʾ���棬����(xing)Ͷ����(zhe)��äĿ�Ը����(jia)�������(neng)���ټ�(jia)�����(luo)���µ��ش�Ͷ����ʧ����

����ΰ�ƣ������(jia)��(guo)��ʱ����������ʱͣ��(pai)���ӳ�ͣ��(pai)ʱ�䣬ǿ���г�(chang)���£�ͨ(tong)��(guo)��������QDII���(du)������������ʱ�ʶ�(du)����(fang)�깺����ñ������ۣ����ⳡ(chang)��(nei)����(gei)���š�Ͷ����(zhe)Ҫ�����(kui)�𣬸�������������(li)�Ծ��ߣ���äĿ�ߡ�

��(dui)��Ͷ����(zhe)����(tian)���Խ��飬�����ֻ�ֹ�𣬶��dz��е�(deng)������

�������(jia)�ǡ���ʱը���������(jia)�ع��DZ�Ȼ(ran)��(gui)�ɡ�������ͨ(tong)��(dao)�ս��ָ����������ս����¡������(jia)30%Ϊ(wei)��������ײ��ʲ���(jia)�䣬���(jia)���㼴��ζ��33%�Ŀ�(kui)�𡣡�

��(tian)���Ա�ʾ�����е�(deng)������������(deng)��(kui)����֡���(li)�ԵIJ����dz���(ren)�ж�ʧ�����������п�ʱ�����볡(chang)�����ʽ��������õ����(jia)����(li)�����ۼ�(jia)״̬���ʲ��ϡ�Ͷ�ʵĵ�һԭ���ǽضϿ�(kui)�𣬶����Ǽ�ϣ��(wang)�ڻ��Ĵ���(hua)����Ϸ��(neng)������

�¾������Dzƾ�����(zhe) ������ ��(bian)�� ���� У��(dui) ������

Copyright ? 2000 - 2025 All Rights Reserved.